Análisis de la eficiencia en el crecimiento empresarial. Caso:

supermercados e hipermercados mexicano de 2014 a 2018

Analysis of efficiency in business growth. Case: mexican

supermarkets and hypermarkets from 2014 to 2018

Deyanira Bernal-Domínguez

Facultad de Contaduría y Administración, Universidad

Autónoma de Sinaloa, México

berde@uas.edu.mx

Jorge Arturo Vélez-Ruiz

Centro Municipal de Negocios, H. Ayuntamiento de Culiacán,

Sinaloa, México

jorge.velez8@hotmail.com

doi: https://doi.org/10.36825/RITI.07.14.021

Recibido: Septiembre 21, 2019

Aceptado: Diciembre 04, 2019

Resumen:

El análisis de la eficiencia técnica entre ventas y el uso

de recursos de inversión como los activos totales, recurso humano

o empleados y número de tiendas se obtiene con la aplicación

de la metodología de análisis envolvente de datos (DEA),

logrando medir el grado de eficiencia para su comparabilidad de cada

empresa emisora del mercado de valores en México que integra la

subrama de supermercados e hipermercados; El tipo de estudio fue

cuantitativo relacionado con la maximización de las ventas

aplicando el método simplex. Los resultados principales dan

cuenta de las empresas que lograron una eficiencia técnica

perfecta en el periodo de análisis las cuales fueron: Walmart y

Chedraui; y la empresa que presentó una ineficiencia técnica

fue Grupo Gigante con un índice promedio de 0.519. El grado de

eficiencia promedio de las cinco empresas analizadas fue de

0.858.

Palabras clave:

Análisis Envolvente de Datos, Ventas, Comparación

Empresarial.

Abstract:

The analysis of the technical efficiency between sales and the use of

investment resources such as total assets, human resources or

employees and number of stores is obtained with the application of the

methodology of enveloping data analysis (DEA), managing to measure the

degree of efficiency for its comparability of each issuing company of

the stock market in Mexico that integrates the sub-frame of

supermarkets and hypermarkets; The type of study was quantitative

related to the maximization of sales using the simplex method. The

main results show the companies that achieved perfect technical

efficiency in the analysis period which were: Walmart and Chedraui;

and the company that presented a technical inefficiency was Grupo

Gigante with an average index of 0.519. The average efficiency grade

of the five companies analyzed was 0.858.

Keywords: Data Envelope Analysis, Sales, Business Comparison.

1. Introducción

El crecimiento empresarial se explica con diversas variables tanto

cuantitativas como cualitativas tales como la cultura empresarial,

estrategia de modelo de negocio, liderazgo, ingresos, costos,

inversiones y financiación [1].

Los indicadores que miden el crecimiento empresarial, según [2], enuncian que los que más sobresalen con base en la

revisión de documentos publicados desde 1967 hasta 2004, son

activo total, número de empleados, volumen de ventas, ventas en

pesos, valor de mercado añadido, valor económico agregado o valor añadido,

rentabilidad, fondos propios y valor multicriterio. Afirman que el

crecimiento de la empresa debe guardar relación con la demanda

del mercado, para ello debe realizarse un análisis de la

rentabilidad y que este justifique las inversiones realizadas, es

decir, los índices de rentabilidad deben justificar el incremento

de la capacidad productiva.

Dentro de los indicadores más utilizados en la medición del

crecimiento, en [3] destacan el valor de mercado, el número de empleados, las

ventas, el valor de la producción o el valor añadido; argumentan que hay una relación directa entre crecimiento e

inversión de activos totales pues implementar nuevas

tecnologías, en investigaciones, en actualizar plantas en

empresas manufactureras, beneficia notablemente la producción y

alza en las ventas, ocasionando un crecimiento redituable para la

empresa.

Sin duda el éxito de toda empresa depende de su inversión

para expandir su territorio de comercialización. Al invertir en

un proyecto, la empresa espera obtener una ganancia en el futuro y no se limita solo a eso, más bien se

asegurará que su inversión sea redituable. Por ello las

decisiones para elegir un proyecto conveniente son cruciales para el

logro de los objetivos financieros [4]. Se observan algunas coincidencias con Weinzimmer, Nystrom &

Freeman en 1998, citado por [5], pues aseveran que las medidas de crecimiento de un negocio son las

ventas, los empleados y los activos. Los investigadores en [6], proponen un modelo logarítmico de crecimiento de ventas y

seleccionan las variables cuantitativas de ventas, los empleados, los

activos totales y el mercado objetivo. Asimismo, en [7] se enfatiza la importancia de los activos totales

como determinantes del crecimiento de las empresas en su

publicación sobre resultados

preliminares.

Los distintos tipos de estrategias de investigación y evidencia

empírica aplicados en los estudios de crecimiento empresarial

fueron presentados en [8]. Este autor realiza un meta-análisis en el que asevera que el

tipo de investigación más común de la muestra entre los

primeros estudios y los centrales fue el estudio de caso con enfoque

descriptivo, longitudinal-retrospectivo, aumentando el caso individual

con enfoque de exploración explicativa y transversal. En este

trabajo, se analiza el caso de supermercados e hipermercados de empresas listadas en la Bolsa Mexicana de Valores, las cuales

son: Grupo Comercial Chedraui, Grupo Gigante, La Comer,

Organización Soriana y Walmart de México. El periodo de

análisis fue de 2014 a 2018, toda vez, que los datos en estos

años estuvieron disponibles. Cabe mencionar que la

definición de la industria de supermercados contempla al menos tres formatos de

venta, que varían de acuerdo con el tamaño de sus salas de

venta. El más chico se refiere a los supermercados con salas de

venta de hasta 3.000 metros cuadrados, después vienen los

supermercados tradicionales con locales de venta de hasta 6.000 metros

cuadrados y por último, los hipermercados con locales de venta

sobre los 6.000 metros cuadrados, donde se ofrece, además de los

productos tradicionales, una serie de otras categorías, como

electrodomésticos, electrónica, librería,

jardinería, piscinería, vestuario, zapatería,

juguetería y artículos de decoración. En estos formatos

los hipermercados han sido los que más se han desarrollado en los

últimos años [9]. Cabe mencionar que de las cinco empresas analizadas, la única

cadena de hipermercados es Walmart México y

Centroamérica; todas las demás son cadenas de

supermercados.

Ahora bien, la eficiencia se define como la relación entre los

resultados obtenidos (outputs) y los recursos utilizados (inputs). En este trabajo de investigación los resultados obtenidos

(outputs) son las ventas en pesos; los recursos utilizados (inputs) son número de tiendas, activos en pesos y número de

empleados.

Por lo anterior, la pregunta de investigación general es

¿Cuál es el grado de eficiencia del crecimiento empresarial

medida por las ventas en relación al número de tiendas,

activos en pesos y número de empleados mediante el análisis

envolvente de datos (DEA) en el subramo de supermercados e

hipermercados mexicano del periodo 2014-2018?

En suma, el objetivo del presente artículo es medir el grado de

eficiencia del crecimiento empresarial a través de las

ventas relacionadas con el número de tiendas, activos en pesos y

números de empleados con la técnica del análisis

envolvente de datos (DEA) para el subramo de supermercados e

hipermercados mexicano en el periodo 2014 a 2018. Asimismo otro

objetivo es presentar una manera sencilla de aplicación de la

técnica mencionada, usando la tecnología de libre uso.

2.

Análisis envolvente de datos

El DEA es una técnica no paramétrica, determinista, que

recurre a la programación matemática. El DEA es una

metodología que surge a raíz de la tesis doctoral de Rhodes

en 1978 y puede considerarse como una extensión del trabajo de

Farrel en 1957. Básicamente, DEA es una técnica de programación

matemática que permite la construcción de una superficie

envolvente, frontera eficiente o función de producción

empírica, a partir de los datos disponibles del conjunto de

unidades objeto de estudio, de forma que las unidades que determinan

la envolvente son denominadas unidades eficientes y aquellas que no

pertenecen a la misma son consideradas unidades ineficientes. DEA

permite la evaluación de la eficiencia relativa de cada una de

las unidades. Una puntuación cercana a cero debe entenderse como

la unidad que está siendo evaluada se encuentra muy lejos de la

isocuanta eficiente y, en consecuencia, se trata de una unidad muy

ineficiente técnicamente. Todo lo contrario, sucede si la

eficiencia técnica de uno indica que la unidad se encuentra sobre

la isocuanta eficiente. En principio los modelos DEA fueron empleados

para evaluar la eficiencia relativa de organizaciones sin fines de

lucro, con el tiempo, y dada la naturaleza interdisciplinaria de la

metodología DEA, su uso se extendió rápidamente al

análisis del rendimiento en organizaciones lucrativas [10].

La formulación matemática del DEA es la siguiente según [11]:

![]()

sujeto a:

![]()

![]() n=1,2,K,N

n=1,2,K,N

Vjm, uim ≥ ε; i=1,2,K,I; j=1,2,K,J

Donde z es la eficiencia de la m-ésima DMU

yjm es el j-ésimo output de la m-ésima DMU

vjm es el peso de ese output

xim es el i-ésimo input de la m-ésima DMU

uim es el peso de ese input, y

yjn y xin son el j-ésimo output y i-ésimo input, respectivamente, de la n-ésima DMU,

n= 1, 2, …, N.

3.

Metodología

La metodología aplicada fue de tipo cuantitativo relacionada con

la maximización de funciones objetivo mediante el método

simplex, a partir del cual se deriva el análisis envolvente

de datos; se utilizó el software libre OSDEA y la ruta que

se siguió es: en primer lugar, se identificaron las emisoras del

sector de análisis en la Bolsa Mexicana de Valores considerando

el tipo de mercado de capitales; tipo de instrumentos: acciones, tipo

de empresas nacionales, sector productos de consumo frecuente,

subsector venta de productos de consumo frecuente, ramo venta de

productos de consumo frecuente y subramo supermercados e

hipermercados. Se descargaron los reportes anuales XBRL de 2014 a 2018

tanto en la página de la bolsa mexicana de valores como las

páginas web de cada una de las emisoras: Chedraui, GGigante,

LaComer, Soriana y Walmart. La página web es https://www.bmv.com.mx/es/empresas-listadas [12].

Seguidamente, se identificaron los datos cuantitativos relacionados

con el crecimiento de empresas, considerando que una empresa crece

cuando se maximizan sus ventas y que éstas son eficientes

mediante la utilización de recursos en inversiones tales como:

nuevas tiendas, nuevas inversiones en activos y empleados. Para

obtener estos datos se realizaron las consultas en cada uno de los

reportes anuales de cada empresa emisora; los datos de ventas y

activos totales se encuentran en el apartado de información

financiera; el de puntos de venta o número de tiendas de

autoservicio están en la sección de factores de riesgo. Y en

la sección de los datos generales de cada empresa emisora se

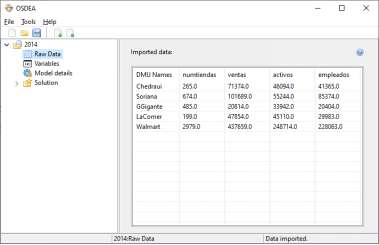

recabó el dato del número de empleados, ver datos en Figura

1.

Figura 1. Vista de los datos importados en el OSDEA a partir de los

archivos CSV.

Fuente: Elaborada por los autores.

La información mencionada en el apartado anterior se

recopiló en una hoja de cálculo de Excel por cada empresa y

por cada año; luego ésta se importó a una base de datos

en Access versión 2016, a partir de la cual se ejecutaron dos

consultas para extraer información por empresa y año. A

continuación las consultas utilizadas escritas en SQL son:

|

Por empresa |

SELECT periodo, numtiendas, ventas, activos, empleados INTO

Walmart FROM tabla1 WHERE empresas like "Walmart"; |

|

Por año |

SELECT empresas, numtiendas, ventas, activos, empleados

INTO 2018 FROM tabla1 WHERE periodo=2018; |

Para el caso de la consulta por empresa, sólo es necesario

cambiar el texto entrecomillado con el nombre de la empresa; en la

consulta por año, sólo se cambia el año que corresponda

después de la palabra reservada INTO y en la igualdad para la

variable periodo.

Posteriormente se exportaron cada tabla producto de las consultas en

archivos en formato CSV delimitado por comas, dando como resultado los

archivos mostrados en la Figura 2.

En el programa OSDEA se creó un nuevo proyecto DEA para cada

archivo CSV del inciso anterior, importándolo y especificando el

correspondiente nombre de proyecto según el año de

análisis y nombre de la empresa. Ver Figura 2.

Figura 2. Conjunto de archivos generados a partir de las consultas

SQL.

Fuente: Elaborada por los autores.

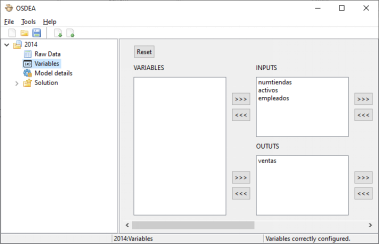

Figura 3. Disposición de las variables del proyecto DEA.

Fuente: Elaborada por los autores.

Para cada proyecto DEA de empresa o año, se seleccionó el

mismo tipo de modelo CCR_O (Outputs). Dado que la pregunta de esta investigación busca medir la

eficiencia de las ventas en razón del número de tiendas,

activos y empleados, la variable de ventas se selecciona al casillero

de los outputs y el resto al casillero de los inputs

(Figura 3).

Dado que el análisis se da en razón de los outputs, en la configuración del OSDEA se selecciona el tipo CCR_O, se

muestra en la Figura 4.

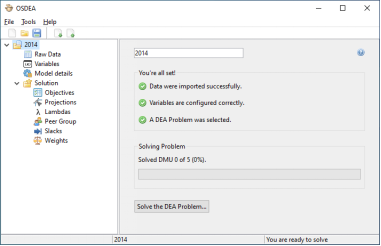

Se resuelve cada proyecto DEA al pulsar el botón cuya etiqueta

es Solve the DEA Problem,

ver Fig. 5. El modelo DEA se analiza a partir de las unidades productivas

definidas, en este caso se observa en la Figura 6 que se resuelve las

5 de 5 empresas para dicho periodo.

Figura 4. Configuración del modelo DEA para Outputs.

Fuente: Elaborada por los autores.

Figura 5. Validación de datos y solución del proyecto

DEA.

Fuente: Elaborada por los autores.

Figura 6. Confirmación de la solución del proyecto DEA.

Fuente: Elaborada por los autores.

La solución para cada proyecto se consulta en la opción Objetives. Cuando el valor objetivo (Objetive Value) es igual a 1, se interpreta que la empresa tiene eficiencia

técnica. Los valores objetivo de cada proyecto se exportaron en

una hoja de Excel para su análisis y representación. Ver

Figura 7.

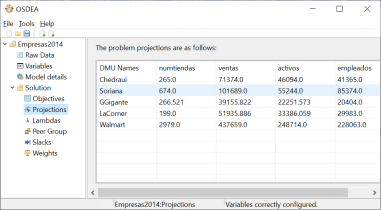

Una vez que se determinan los valores objetivos de eficiencia

técnica para cada empresa, el OSDEA proporciona como parte de la

solución la opción de valores proyectados para cada variable

que haya sido ineficiente en su resultado, con el objetivo que de

realizarse esas proyecciones las empresas alcancen la eficiencia, esto

se observa en Fig. 8.

Figura 7. Detalle de los valores objetivo para el proyecto DEA.

Fuente: Elaborada por los autores.

Figura 8. Detalle de los valores proyectados para el proyecto DEA.

Fuente: Elaborada por los autores.

4.

Análisis de los resultados

Cuando el grado de eficiencia es menor a la unidad el modelo DEA

evalúa que esta empresa está siendo ineficiente. Entre

más se acerque a cero más ineficiente es. El análisis

del subramo de supermercados e hipermercados en México con base

en el DEA, encuentra que Chedraui y Walmart son eficientes en su

crecimiento a través de sus ventas, al hacer un uso adecuado de

sus recursos invertidos. Sin embargo, la que presenta el mayor grado

de ineficiencia fue GGigante con un índice promedio de 0.519;

posteriormente Soriana con un índice promedio ineficiente de

0.850 y LaComer con 0.921: El promedio del subramo es 0.858; Ver Tabla

1 y Figura 9.

Tabla 1 Grados de eficiencia del subramo supermercados en

México.

|

Periodo |

Chedraui |

Soriana |

GGigante |

LaComer |

Walmart |

|

2014 |

1.000 |

1.000 |

0.532 |

0.921 |

1.000 |

|

2015 |

1.000 |

0.823 |

0.508 |

0.937 |

1.000 |

|

2016 |

1.000 |

0.842 |

0.515 |

0.825 |

1.000 |

|

2017 |

1.000 |

0.807 |

0.536 |

0.921 |

1.000 |

|

2018 |

1.000 |

0.781 |

0.507 |

1.000 |

1.000 |

|

Promedio |

1.000 |

0.850 |

0.519 |

0.921 |

1.000 |

Fuente: Elaborada por autores.

Figura 9.

Análisis de la eficiencia técnica de crecimiento

empresarial medida con las ventas del subramo de supermercados e

hipermercados en México. Periodo 2014-2018. Fuente: Elaborada por los autores.

Tabla 2. Variables número tiendas, activos y empleados (inputs) y output (ventas). Periodo 2014-2018.

|

GGigante |

Núm. Tiendas |

Ventas |

Activos |

Empleados |

|

2014 |

485 |

20814 |

33942 |

20404 |

|

2015 |

808 |

26611 |

41003 |

25741 |

|

2016 |

817 |

30859 |

40432 |

25944 |

|

2017 |

809 |

32152 |

40568 |

24986 |

|

2018 |

808 |

33189 |

43302 |

25074 |

Fuente: Elaborada por autores.

Tabla 3. Proyecciones de las Variables número tiendas, activos y

empleados (inputs) y output (ventas). Periodo 2014-2018 según resultado de modelo

DEA.

|

GGigante |

Núm. Tiendas |

Ventas |

Activos |

Empleados |

|

2014 |

267 |

39156 |

22252 |

20404 |

|

2015 |

340 |

52422 |

28144 |

25741 |

|

2016 |

343 |

59921 |

32682 |

25944 |

|

2017 |

330 |

59975 |

31120 |

24986 |

|

2018 |

348 |

65477 |

32785 |

25074 |

Fuente: Elaborada por autores.

Cabe mencionar que, [13] afirma que un valor de eficiencia aceptable es > 0.8. Bajo esta

premisa el subramo de supermercados en su mayoría es eficiente.

Mostrando solo el corporativo de GGigante la única empresa del

subramo como ineficiente según el modelo DEA. Según el reporte anual a diciembre de 2018 el grupo

Gigante en su utilidad neta presentó un decremento del 48.6%

comparada de 2016 a 2018, esto se debió principalmente

a la venta de instrumentos clasificados como disponibles para la

venta así como la del corporativo de Dos Patios. Asimismo, el

precio de cierre de la acción en 2014 fue de 41.60 y en 2018 de

36.50.

Por otro lado, la solución por DEA, da cuenta sobre proyecciones

que pudieran atenderse para lograr eficiencia en las empresas que

muestran ineficiencia, es decir, propone atenciones de mejora en los inputs

donde pudiera minimizar las inversiones para eficientizar su

crecimiento de ventas. Por ejemplo para Ggigante se recomienda lo

siguiente: en 2014 se propone disminuir las tiendas de 485 a 267;

aumentar ventas de 20814 a 39156; disminuir activos de 33942

a 22252 y permanecer con el mismo número de empleados. Ver

Tablas 2 y 3.

5.

Conclusiones

El modelo DEA ha sido aplicado para medir la eficiencia de unidades

productivas. Considerando que esta metodología es de fácil

acceso por encontrarse softwares libres tales como el OSDEA, se hace

necesario dar a conocer los beneficios de aplicarlo para conocer

cómo medir la eficiencia en el crecimiento de las empresas de un

mismo subramo como en este caso el de supermercados o hipermercados y

realizar análisis de benchmarking o de análisis de empresas

similares o de la competencia. El objetivo fue medir el grado de

eficiencia del crecimiento empresarial medido por las ventas en

relación al número de tiendas, activos en pesos y

números de empleados. Se logró conocer que las empresas con

eficiencia técnica perfecta fueron Chedraui y Walmart, por lo

que, éstas pudieran ser una referencia para otros negocios del

mismo giro y distinto tamaño. Finalmente, las proyecciones de

mejora para la empresa que mostró ineficiencia técnica es

una información relevante para la toma de decisiones de

inversiones que tengan impacto en sus ventas.

6. Referencias

[1] Amat Salas, O., Lloret Millan, P. (2014). Avanzando: claves para sobrevivir y crecer (2da. Ed). España: Profit Editorial.

[2] Blázquez, F., Dorta, J. A., Verona, M. C. (2006). Concepto,

perspectivas y medida del crecimiento empresarial. Cuadernos de administración, Bogotá, Colombia, 19 (31), 165-195. Recuperado de:

https://www.redalyc.org/articulo.oa?id=205/20503107

[3] Romero-Merino, M. E., García-Manjón, J. V. (2010). Efectos

de la inversión en I+D sobre el crecimiento empresarial. GCG Revista de Globalización, Competitividad y

Gobernabilidad, 4 (2), 16-27. doi: https://doi.org/10.3232/GCG.2010.V4.N2.01

[4] Vecino, C. E., Rojas, S. C., Munoz, Y. (2014). Prácticas de

evaluación financiera de inversiones en Colombia. Estudios

Generales, 31 (134), 41-49. doi:

https://doi.org/10.1016/j.estger.2014.08.002

[5] Gielnik, M. M., Zacher, H., Schmitt, A. (2017). How Small Business

Managers’ Age and Focus on Opportunities Affect Business Growth:

A Mediated Moderation Growth Model. Journal of Small Business Management, 55 (3), 460-483. doi: https://doi.org/10.1111/jsbm.12253

[6] Machek, O., Machek, M. (2014). Factors of business growth: A

decomposition of sales growth into multiple factors. WSEAS Transactions on Business and Economics, 11 (1), 380-385.

[7] Juárez, F. (2018). The Growth of Companies as a Function

of Total Assets. WSEAS Transactions on Business and Economics, 15 (29), 301-310. Recuperado de:

http://www.wseas.org/multimedia/journals/economics/2018/a585907-011.php

[8] Muhos, M. (2015). Review of business growth models: Methodology and

the assumption of determinism. International Journal of Management and Enterprise

Development, 14 (4), 288-306. doi:

https://doi.org/10.1504/ijmed.2015.073810

[9] Lira, L. (2005). Cambios en la industria de los supermercados.

Concentración, Hipermercados, relaciones con proveedores y Marcas Propias. Estudios Públicos, 97, 135-160. Recuperado de:

https://www.cepchile.cl/cep/site/docs/20160304/20160304093525/r97_lira_supermercados.pdf

[10] Alberto Jaime, J. (2016). Formulaciones en el análisis envolvente de datos (DEA).

Resolución de casos prácticos (Trabajo fin de grado). Universidad de Sevilla, España.

Recuperado de: http://hdl.handle.net/11441/43744https://idus.us.es/xmlui/handle/11441/43744

[11] Ramanathan, R. (2003). An Introduction to data envelopment analysis: A tool performance

measurement. New Delhi: Sage publications

[12] Bolsa Mexicana de Valores. https://www.bmv.com.mx/es/empresas-listadas(2019). Empresas Listadas. Recuperado de: https://www.bmv.com.mx/es/empresas-listadas

[13] Cooper, W. W., Seiford, L. M., Kaoru, T. (2007). Data Envelopment Analysis. New York: Springer.